Wszędzie głośno o Jednolitym Pliku Kontrolnym, każdy nim straszy że ustawodawca już większej głupoty nie mógł wymyśleć. Czy da się przejść przez Jednolity Plik Kontrolny bez szwanku?

Nie taki diabeł straszny jak go malują…

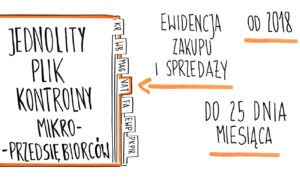

Jednolity Plik Kontrolny (w skrócie JPK) to nic innego jak zestaw zakupów i wydatków, która wynika z ewidencji VAT przedsiębiorcy za dany okres. Czyli nic nowego tak naprawdę się nie dzieje, bo co miesiąc dostarczasz do biura rachunkowego swoje dokumenty.

Kogo dotyczy?

Od 1 stycznia 2018 roku dotyczy on mikroprzedsiębiorócw którzy są VATowcami. Tym samym, są oni zobowiązaniu do przesyłania JPK_VAT do 25tego dnia miesiąca po miesiącu zakończonym. Ważne jest to iż mimo rozliczenia VAT kwartalnie, trzeba JPK składać co miesiąc. Mówi się w środowisku, że JPK ma zastąpić deklaracje VAT.

Warto również wspomnieć iż duże przedsiębiorstwa wysyłają JPK_VAT od 1 lipca 2016 r., a małe i średnie od 1 stycznia 2017r. Wszyscy straszą, ale nikt nikomu głowy nie urwał 🙂

Kto nie składa JPK?

Jeśli korzystasz ze zwolnienia z VATu, na podstawie art. 43 ust 1 ustawy o VAT – czyli sprzedajesz towary i usługi zwolnione z VATu bądź sprzedajesz towary i świadczysz usług które są opodatkowane VAT ale korzystasz ze zwolnienia podmiotowego zgodnie z art. 113 ust.1 lub ust. 9 ponieważ Twój obrót był mniejszy niż 200 tysięcy złotych.

Jak złożyć poprawnie JPK_VAT?

JPK_VAT składa się z danych identyfikacyjnych podatnika, czyli nazwa, NIP oraz dokumentów sprzedażowych i zakupowych. Odzwierciedla on dane zawarte w ewidencji zakupu i sprzedaży. Dane z JPK_VAT powinny się pokrywać z danymi z deklaracji VAT. Wysyłamy go drogą elektroniczną.

Co zrobić jak nie złożymy JPK_VAT?

Nie złożenie JPK_VAT może spowodować sankcje karno – skarbowe. Wszystko uzależnione jest od okoliczności – albo Urzędy Skarbowe klasyfikują to jako wykroczenie albo jako przestępstwo skarbowe.Granicę pomiędzy nimi wyznacza:

a) wartość uszczuplenia należności podatkowej (do 10 000 zł to wykroczenie, powyżej 10 000 zł to przestępstwo)

b) motyw działania sprawcy

c) stopień szkodliwości społecznej

d) sposób dokonania czynu.

Grzywna za wykroczenie skarbowe określana jest kwotowo od 1/20 do 20-krotności wysokości minimalnego wynagrodzenia. Poniżej widełki wykroczenia skarbowego:

– od 210 zł do 4200 zł – mandat,

– od 210 zł do 21 000 zł – nakaz sądu,

– od 210 zł do 42 000 zł – wyrok sądu.

Przestępstwo skarbowe określane jest również kwotowo od 10 do 720 stawek dziennych. Minimalna stawka w 2018 r. Wynosi od 70 do 28 000 zł w zależności od odchodów, sytuacji rodzinnej i majątkowej sprawcy.

Widełki przestępstwa skarbowego :

– od 700 do 5 600 00 zł (nakaz sądu)

– od 700 zł do 20 160 000 zł (wyrok sądu).

Co jeszcze?

Od 1 lipca 2018 roku wszyscy podatnicy którzy prowadzą księgowość w formie elektronicznej będą przekazywać JPK na żądanie organów podatkowych w trakcie postępowania podatkowego, czynności sprawdzających bądź kontroli podatkowej.

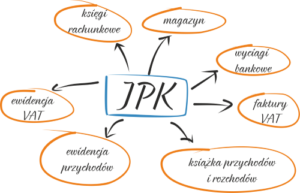

Struktura JPK na żądanie obejmuje:

– księgi rachunkowe – JPK_KR

– wyciąg bankowy – JPK_WB

– magazyn – JPK_MAG

– faktury VAY – JPK_FA

– podatkowa księga przychodów i rozchodów – JPK_PKPIR

– ewidencja przychodów – JPK_EWP.

Ważne jest to że podatnik, czyli Ty, będziesz miał nie mniej niż 3 dni na udostępnienie Organom żądanych struktur JPK. Osoby które odmówią udostępnienia JPK w nieuzasadniony sposób mogą otrzymać karę porządkową w wysokości do 2800 zł.